Hausversicherung

Die Versicherung für Häuser und Wohnungen unterscheiden sich in einigen Punkten von den in Deutschland gängigen Regelungen. Im Folgenden finden Sie eine Zusammenstellung über immer wieder gestellte Fragen im Zusammenhang mit dieser Versicherung.

Die Fragen und Antworten habe ich in Zusammenarbeit mit Sheri Dorta vom Versicherungsbüro Heritage Insurance zusammengestellt. Für Versicherungsfragen kann ich dieses Büro sehr empfehlen. Die Telefonnummer ist (239) 594 0002. Die Email-Adresse ist heritageins@earthlink.net . Leider spricht in dem Büro niemand deutsch.

Versicherung eines Hauses gegenüber Versicherung einer Wohnung

Bei einem Haus ist der Eigentümer für die komplette Versicherung des Objektes selbst verantwortlich, bei einer Wohnung ist das Gebäude im Regelfall über die Hauseigentümergemeinschaft versichert (Teil der Anlagenkosten). Der Immobilieneigentümer ist lediglich für die Versicherung des Innenausbaus, seines persönlichen Hausrates und für eine Haftpflichtversicherung verantwortlich.

Was beinhaltet eine Hausversicherung

Dwelling Coverage - Versicherung der Struktur

Dieser Teil der Versicherung deckt das eigentliche Gebäude und angebaute Strukturen ab. Dazu gehören auch die Einbauten und auch alle fest mit dem Gebäude verbundenen Teile (z.B. Küchenschränke). Bitte beachten Sie, dass manche Versicherungsverträge Ausschlüsse haben (z.B. versichern nicht alle Gesellschaften den Poolcage oder verlangen einen Aufpreis). Wichtig ist, dass der Versicherungsagent die Ausstattung des Hauses abschätzen kann, damit das Haus auch entsprechend versichert ist (keine Unterdeckung).

Personal Property - Hausrat

Dieser Teil der Versicherung entspricht im Wesentlichen der deutschen Hausratversicherung und deckt die Einrichtung, Kleidung, Elektronik, usw. ab. Klären Sie mit Ihrer Versicherung, ob der Neuwert oder der Zeitwert abgedeckt ist. Bitte klären Sie auch mit Ihrer Versicherung ab, wenn Sie teure Einzelstücke (Kunstwerke, Schmuck, Pelz, usw) in der Immobilie haben. Eventuell muss das gesondert angegeben oder versichert sein. Passen Sie die Hausratversicherung an, wenn Sie größere Neuanschaffungen vornehmen.

Haftpflichtversicherung als

Teil der Hausversicherung

Wenn ein

Besucher in Ihrem Haus ausrutscht, Sie verklagt und ein Gericht

Sie für verantwortlich für diesen Vorfall befindet, würde diese

Versicherung diesen Schaden sowie die Rechtskosten bis zum

vereinbarten Maximum bezahlen. Diese Versicherung deckt das

Verschulden von Ihnen und allen in Ihrem Haushalt wohnenden

Familienmitgliedern ab. Diese Versicherung deckt keinen

absichtlich verursachten Schaden ab und auch keinen, der einem

im Haus wohnenden Familienmitglied wiederfährt. Sie sollten auf

alle Fälle immer Ihre Versicherung auf Ausschlüsse prüfen und

diese mit Ihrem Versicherungsagenten diskutieren. Die

Deckungssummen dieser Versicherung sind vergleichsweise gering.

Es gibt die Möglichkeit, diese Versicherung erhöhen zu lassen.

Was sind medizinische Ausgaben (Medical Expenses)

Dieser Teil der Versicherung deckt medizinische Kosten für einen Besucher ab, der sich auf Ihrem Grundstück verletzt, auch wenn den Eigentümer keine Schuld trifft. Wenn beispielsweise ein Gast über seine eigenen Füße fällt und sich beim Fall verletzt, sind die medizinischen Kosten für die Behandlung bis zur vereinbarten Deckung abgedeckt. Zum Haushalt gehörende Bewohner können diese Versicherung nicht in Anspruch nehmen.

Benutzungsverlust

Wenn durch einen versicherten Schaden das Haus so beschädigt wird, dass der Eigentümer während der Reparatur ausziehen muss, deckt dieser Versicherungsteil die Umzugskosten ab (bis zum angegebenen Maximum).

Was bedeutet AOP und Hurricane Deductible?Ein "Deductible" ist der Anteil, den der Versicherungsnehmer an einem Schaden zu bezahlen hat (Eigenanteil). In Florida gibt es den “All Other Perils” (AOP)-Eigenanteil und den Hurrikan-Eigenanteil. Der standardmäßige AOP deckt alle versicherten Schadensereignisse außer Hurrikans ab. Es ist eine fixe Summe, in den meisten Fällen 1.000 Dollar. Der Hurrikan-Eigenanteil ist ein Prozentanteil, meistens 2% der Gebäudedeckung bei einem Einfamilienhaus und 2% der Deckung für persönliche Eigentum (oder 500 Dollar, falls der Prozentanteil weniger ergibt) bei einem Condo. Manche Versicherungsgesellschaften bieten für Hurrikanschäden Eigenanteile von 5%, 10% oder sogar 25% an, was natürlich die Prämien reduziert. Empfehlenswert ist dies allerdings nicht.

Hier ein Beispiel, wie der Eigenanteil bei Hurrikanschäden wirkt:

Die Abdeckung für Gebäudeschäden sei 300.000 Dollar. Ein Hurrikan verursacht einen Schaden von 20.000 Dollar. 2% der Gesamtabdeckung, also 6.000 Dollar sind vom Versicherungsnehmer zu tragen. Die Versicherung wird den Rest des Schadens in Höhe von 14.000 Dollar übernehmen.

Nach den in Florida gültigen Gesetzen wird ein Schaden als Hurrikanschaden angesehen, wenn der Nationale Wetter Service einen Sturm als Hurrikan erklärt hat. Der Zeitrahmen beginnt sobald der Wetter Service eine Hurrikanwarnung (Watch oder Warning) für einen Teil von Florida ausspricht und endet 72 Stunden nachdem diese Warnung als beendet erklärt wurde. Der Eigenanteil für Hurrikans muss nur einmal pro Saison bezahlt werden.

Versicherung gegen Flut

Ihre Hausversicherung deckt generell keine Schäden aus Überflutungen ab (Definition s. unten)!!

Es gibt Gegenden in Florida, die nach Einschätzung der Behörden ein erhöhtes Risiko haben. Diese werden als Floodzones bezeichnet. Sollten Sie eine Finanzierung haben, wird die Bank innerhalb dieser Gebiete den Abschluss einer Flood-Versicherung verlangen.

Ohne Finanzierung ist der Abschluss einer Floodversicherung nicht vorgeschrieben, aber meiner Meinung nach zu empfehlen.

Die Standard Flood-Versicherung deckt Schäden bis 250.000 Dollar am Gebäude und bis 100.000 Dollar am Hausrat ab. Sollte dieser Betrag nicht ausreichend sein. muss eine zweite unabhängige Versicherung (Excess-Floodversicherung) abgeschlossen werden. Wenn das Objekt außerhalb der Floodzone liegt, ist ein Standardbetrag zu bezahlen. Innerhalb der Floodzone wird ein Elevationzertifikat benötigt, das ein Landvermesser erstellt. Es enthält die Höhen des EG Fußbodens sowie der Straße zum Meeresniveau. Anhand dieser Informationen wird die Prämie festgelegt.

Der folgende Text ist ein übersetzter Auszug aus der Internetseite des nationalen Versicherungsprogramms für Flutschutz vom Juli 2008 (www.Floodsmart.gov):

Eine Flutversicherung schützt Sie vor den finanziellen Folgen eines von einer Flut verursachten Schäden. Selbst wenige Zentimeter von Wasser können in einem Haus tausende von Dollar an Schaden verursachen. Deshalb brauchen Sie eine Flutversicherung.

Die Flutversicherung ist ebenso wie z.B. die Erdbebenversicherung eine Versicherung gegen ein ganz bestimmtes Schadensereignis. Sie wird separat von der Hausversicherung angeboten. Die Flutversicherung deckt Schäden am Gebäude und dem Inhalt ab, nicht am umliegenden Grundstück. Diese Deckung tritt ein, egal ob der Flutschaden durch lange Regenfälle, einer Sturmflut vom Meer, Schneeschmelze, blockierte Regenwasserablaufsysteme, Dammbrüche oder weitere Ereignis verursacht wird. Um als Flut eingestuft zu werden, muss das Wasser mindestens 80 Ar bedecken oder zwei Gebäude betreffen.

Eine Flutversicherung ist sowohl für Gebäude in als gefährdet ausgewiesenen Gegenden als auch außerhalb erhältlich. Das Risiko für Ihr Gebäude auf den entsprechenden Flutkarten ausgewiesen. Abhängig vom Überflutungsrisiko gibt es unterschiedliche Versicherungspolicen.

Wenn Sie in einer Gegend mit hohem Risiko leben, brauchen Sie einen Standardvertrag. Fast alle Banken verlangen eine solche Versicherung, bevor Sie ein Darlehen auf Ihr Gebäude genehmigen.

Außerhalb dieser als risikoreich eingestuften Gegenden ist eine Flutversicherung ebenfalls, aber günstiger, erhältlich. Eine solche Versicherungspolice, die sowohl Gebäude als auch Inhalt versichert, ist ab 119 Dollar erhältlich.

Sie sind in diesen Gebieten nicht verpflichtet, eine Flutversicherung abzuschließen. Das heißt aber nicht, dass Sie sie nicht doch einmal brauchen könnten. Große Überflutungen gehen oft über die Grenzen der als risikoreich eingestuften Gebiete hinaus und kleinere Überflutungen können überall auftauchen. Immerhin werden eine Viertel aller Überflutungsschäden aus Gebieten mit geringerem Risiko eingereicht.

Die Flutversicherung wird von privaten Versicherungsgesellschaften verkauft, wird aber vom Staat garantiert. Zurzeit verkaufen mehr als 85 Gesellschaften eine solche Versicherung. In den meisten Fällen kann die Versicherungsagentur, die Ihre Hausversicherung ausstellt, auch die Flutpolice ausstellen. Die Prämie ist überall gleich, da Sie staatlich festgelegt wird.Die Flutversicherung deckt Häuser und Geschäfte ab. Die private Flutversicherung deckt bis zu 250.000 Dollar an Gebäudeschäden und 100.000 Dollar an Schäden am Inhalt ab.

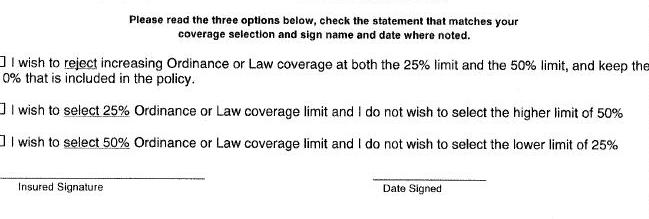

Was bedeutet Ordinance or Law coverage?

Die Hausversicherung bezahlt für die Reparatur von Schäden mit Materialen und Bauausführung gleicher Art. Wenn es sich um umfangreiche Schäden handelt, muss man vor Durchführung eine Genehmigung beim County/Stadt Naples beantragen. Dann müssen die Reparaturen gemäß den neuesten Bauvorschriften durchgeführt werden. Diese zusätzliche Abdeckung ist deshalb besonders für Eigentümer älterer Häuser wichtig, weil die Bauvorschriften dauernd verschärft werden. Ein 2008 gebautes Haus ist deshalb wesentlich stabiler gebaut als beispielsweise ein Haus von 1980. Wenn Ihr älteres Haus komplett zerstört oder sehr umfangreiche Reparaturen benötigt, wird diese Einhaltung der neuen Bauvorschriften zu zusätzlichen Ausgaben führen, die unter dem normalen Versicherungsvertrag nicht abgedeckt sind. Diese zusätzlichen Kosten würden von der Versicherung getragen, wenn Sie diese zusätzliche Abdeckung (Ordinance and Law Change) gekauft haben.

Bei der Verlängerung des Vertrages muss die Versicherungsagentur diese zusätzliche Abdeckung anbieten, die normalerweise 25 oder 50% der Standversicherungssumme beträgt. Wenn Sie dies nicht wünschen, müssen Sie der Versicherungsagentur bestätigen, dass Sie auf diese zusätzliche Abdeckung verzichten. Einige Versicherungsverträge schließen automatisch eine 10% Abdeckung von erhöhten Kosten aus geänderten Bauvorschriften in ihrem Standardvertrag ein.

Darf ich mein Haus/Wohnung vermieten?

Versicherung der Condo-Association im Gegensatz zur Versicherung des Eigentümers

I

n vielen Anlagen ist die Versicherung der Condo-Association Teil der monatlichen oder vierteljährlichen Belastungen. Diese Versicherung deckt das Äußere des Gebäudes (Außenwände, Dach, Installationen, Stromleitungen) sowie die Innenwände des Condos wie ursprünglich gebaut. Die Versicherung des Eigentümers deckt alles von den Wandbedeckungen (Tapete oder Farbe) ab wie z.B. Bodenbeläge, Fensterabdeckungen, Lampen, Schränke, Arbeitsplatten, Einbaugeräte sowie alle vom Eigentümer nachträglich eingebauten Trennwände. Aus diesem Grund sollte jeder Condo-Besitzer eine zusätzliche Versicherung abschließen, die diese Gebäudeanteile, sein persönliches Eigentum und seine persönliche Haftpflicht abdeckt.

Wasserschaden in einem Condo

Folgender Fall: In einer der über Ihnen liegenden Wohnung tritt ein Wasserschaden auf (z.B. Leck im Warmwasserbehälter). Das Wasser läuft durch den Boden und Ihre Bodenbeläge, persönliches Eigentum und Schränke werden beschädigt. In dieser Situation müssen Sie den Schaden an Ihre Versicherung melden, nicht an die des Wohnungseigentümers über Ihnen. Wie immer müssen Sie auch in diesem Fall den in Ihrer Versicherungspolice festgelegten Eigenanteil selbst bezahlen.

Vorfälle wie diese treten leider öfter in Wohnanlagen auf und führen zu Konflikten zwischen Nachbarn. Sollte der Schaden von Ihrer Wohnung ausgegangen sein, können Sie diese Spannungen verhindern, indem Sie dem betroffenen Nachbarn anbieten, den Eigenanteil seines Schadens zu übernehmen

Verlustzuweisungen

Eine Abdeckung für Schadenszuweisungen

ist wichtig, wenn Sie zu einer Hauseigentümer- oder

Wohnungsgemeinschaft gehören. Die Gemeinschaft kann einzelne

Hauseigentümer zu einer Beihilfe einer Schadensregulierung

heranziehen, wenn der Schaden durch den Versicherungsvertrag der

Gemeinschaft nicht gedeckt ist. Teilweise bietet Ihr

Versicherungsvertrag eine begrenzte Absicherung, die diese

Schäden ganz oder teilweise abdeckt. Diese tritt aber nicht ein,

wenn damit die Selbstbeteiligung der Association-Versicherung

auf die Eigentümer umgelegt wird.